Bülbüloğlu Vinç (BVSAN) Halka Arz Tarihi ve Bilgileri

Borsa'da işleme girecek yeni halka arz şirketi Bülbüloğlu Vinç ile alakalı ayrıntılar belli oldu. Bülbüloğlu Vinç #BVSAN işlem kodu ile hangi tarihler arasında halka arz edilecek açıklandı.

Borsa İstanbul'da işlem görmeye devam eden yeni şirketler furyasına katılacak Bülbüloğlu Vinç Sanayi ve Ticaret A.Ş. halka arz öncesi tüm bilinmeyenler açıklandı. Halka arz edilecek Bülbüloğlu Vinç Sanayi ve Ticaret A.Ş. işlem kodu başta olmak üzere, halka arz tarihleri ve diğer ayrıntıları belli oldu.

Bülbüloğlu Vinç Sanayi ve Ticaret A.Ş. (“BVSAN”, “Bülbüloğlu Vinç” veya “Şirket”) için Tera Yatırım Menkul Değerler A.Ş. (“Tera Yatırım”) tarafından hazırlanarak 23.01.2023 tarihinde Kamuyu Aydınlatma Platformu’nda ilan edilmiş olan Halka Arz Fiyat Tespit Raporu’nun değerlendirmesi yayımlandı. Yatırımcı için kritik öneme sahip halka arz şirketlerinin en yenisi olan Bülbüloğlu Vinç #BVSAN hakkında bilinmesi gereken detaylar ortaya çıktı.

#BCSAN Halka Arz Miktarı ve Şekli (Nominal)

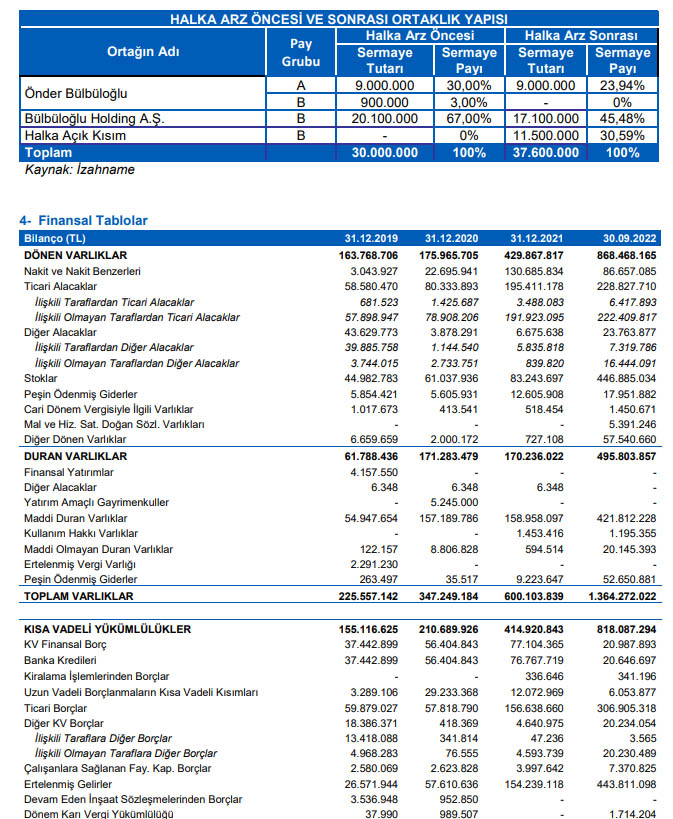

- Ödenmiş Sermaye : 30.000.000 TL

- Halka Arz Şekli : Sermaye Artırımı ve Ortak Satışı

- Halka Arz Miktarı - Sermaye Artırımı : 7.600.000 TL

- Halka Arz Miktarı - Ortak Satışı : 3.900.000 TL

- Halka Arz Miktarı - Toplam : 11.500.000 TL

- Halka Arz Oranı (Halka Açıklık) : 30,59%

Şirket Değeri ve Halka Arz Büyüklüğü

- Halka Arz Fiyatı : 31,00 TL

- Halka Arz Öncesi Şirket Değeri : 930 Milyon TL

- Halka Arz Büyüklüğü : 356,5 Milyon TL

- Halka Arz Sonrası Piyasa Değeri : 1,17 Milyar TL

Yatırımcı Grupları ve Tahsisatlar

- Yurt İçi Bireysel Yatırımcılar 53% : 6.095.000

- Şirket Çalışanları 2% : 230.000

- Yurt İçi Kurumsal Yatırımcılar 25% : 2.875.000

- Yurt Dışı Kurumsal Yatırımcılar 20% : 2.300.000

Talep Toplama Yöntemi - Sabit Fiyat ile Talep Toplama

Dağıtım Yöntemi - Oransal Dağıtım

Aracılık Yöntemi - En İyi Gayret Aracılığı

Konsorsiyum Lideri - Tera Yatırım liderliğinde oluşturulan toplam 36 üyeli konsorsiyum

Fiyat İstikrarı - Planlanmamaktadır

Lock-up (Satmama Taahhüdü) - Şirket 1 yıl boyunca bedelli, 18 ay boyunca bedelsiz sermaye artırımı yapmayacağını, Şirket ortakları ise 18 ay boyunca Borsa'da pay satışı yapmayacağını taahhüt etmiştir.

Kar Payı Taahhüdü - 5 yıl süreyle net dağıtılabilir dönem karının asgari %30'unun kar payı olarak dağıtılacağı taahhüt edilmiştir.

BİST İşlem Kodu - BVSAN

Talep Toplama Tarihleri - 26 - 27 - 30 Ocak 2023

Şirket’in Bülbüloğlu Çelik Endüstrisi Sanayi Ticaret A.Ş. ve Bülbüloğlu Kongre Turizmi Otelcilik İnşaat İç ve Dış Ticaret A.Ş. olarak iki tane bağlı ortaklığı bulunmaktadır. 30.09.2022 itibarıyla 417 personeli bulunmaktadır.

Şirket’in faaliyet konusu:

Mühendislik ve projelendirme hizmetleri

Anahtar teslim her türlü vinç imalatı

Her türlü çelik konstrüksiyon imalatı

Satış ve pazarlama aktiviteleri

Üretim faaliyetleri

Saha, tip ve özel test hizmetleri

Satış sonrası hizmetler

Bağlı ortaklıklarının faaliyet konusu:

Konaklama ve organizasyon hizmetleri

Her türlü çelik konstrüksiyon imalatı

Şirket’in imalat portföyü ana gruplar halinde aşağıdaki şekilde sınıflandırılabilir:

Çift Kiriş Gezer Köprülü Vinçler

Proses Vinçler

Portal Vinçler

Pergel Vinçler

Kaldırma Grupları

Vinç Ekipmanları

Özel İmalatlar

Gemi Yükleme Vinci (Shiploader)

Transfer Arabası

Izgara Temizleme Makinası

Sabit Çektirme Vinçleri

Döner/Yatay Köprü Taşıma Sistemleri

Çelik Konstrüksiyon

{kind=link}

Değerlemede Kullanılan Finansallar (TL)

Net Satışlar (Yıllıklandırılmış) 740.208.493

FAVÖK (Yıllıklandırılmış) 70.637.660

Ana Ortaklığa Ait Net Kar (Yıllıklandırılmış) 55.131.120

Net Borç (30.09.2022) -58.745.721

Ana Ortaklığa Ait Özkaynaklar (30.09.2022) 310.893.250

İskonto Öncesi Şirket Değeri 1.162.523.363

Halka Arz İskontosu 20%

İskonto Sonrası Şirket Değeri 930.018.690

Sermaye 30.000.000

Hisse Başı Fiyat 31,00

Fiyat Tespit Raporunda Kullanılan Değerleme Yöntemlerine İlişkin Görüşler

Fiyat tespit raporunda şirket ve faaliyet gösterilen sektör hakkında yeterince aydınlatıcı bilgiler yatırımcıya sunulmuştur.

AOSM hesaplamasında Kurumlar Vergisi oranı %20, Beta 1, Risk Primi %6 baz alınmış olup tarafımızca makuldür.

Risksiz getiri oranı için Türkiye 5 yıllık devlet tahvil faizi getirisi olarak 2022 yılı faiz oranlarındaki oynaklık göz önüne alınarak % 17,8 şeklinde varsayılmış olup kapanış verisinin alınmamasını makul buluyoruz.

Bu veriler kapsamında AOSM %21,1 olarak hesaplanmış olup tarafımızca makuldür.

Uç değer büyüme oranı %5 alınmış olup tarafımızca makuldür.

2027 yılından sonrasına ilişkin terminal büyüme oranının %5 olarak alınmasını uygun buluyoruz.

Şirket, mevcut durumda Şirket’e tahsisi yapılmış ve inşaat ruhsatı alınmış bulunan, Ankara - Başkent Organize Sanayi Bölgesi’nde 37.294,24 m² arsa üzerinde inşaat faaliyetlerine başlanılmış olan fabrika binasının tamamlanması için gerekli yatırımları yapmayı, bunun yanı sıra potansiyel büyümesine katkı sağlayacağı öngörülen makine ve teçhizat alımlarım gerçekleştirerek verimliliğini ve üretim kapasitesini artırmayı planlamaktadır. Bu kapsamda 2023 yılı için öngörülen yatırım bütçesi 93.500.000 TL’dir.

Şirket’in geçmiş dönemlerdeki performansları göz önünde bulundurulduğunda son beş yılda %15 ortalama brüt kar marjı ile çalıştığı gözlenmektedir. Bu bağlamda ve yeni fabrika yatırımı ve mevcut siparişlerin de etkisiyle projeksiyon dönemleri boyunca brüt kar marjının kademeli olarak artacağı varsayılmıştır. Bahsi geçen yatırım sürecinde yaşanacak gecikmeler ve aksaklıkların marjlarda etkin rol oynayabileceğini belirtmek isteriz.

Piyasa Çarpanları analizinde Şirket’in faaliyet gösterdiği alanda Borsa İstanbul’da işlem gören bire bir benzer şirket bulunmamasından ötürü BİST Sınai Endeksinde işlem gören sanayi şirketlerinin değerlerinin emsal olarak kullanılmasını makul bulmakla birlikte yurt dışı benzer şirketlerin de gösterge olması ve karşılaştırılabilir olması bakımından raporda yer verilmesinin daha makul olacağını değerlendirmekteyiz.

Piyasa Çarpanları analizinde benzer şirketlerden aktif büyüklüğü 500.000.000 TL ile 1.600.000.000 TL arasında olanların baz alınmasını, seçilmiş bu şirketlerin medyan çarpan değerlerinin 2 katının üzerinde ve yarısının altında kalanların elimine edilmesini ve ortalama yerine medyan değerlerin baz alınmasını makul karşılıyoruz.

Piyasa Çarpanları analizinde Fiyat/Kazanç (F/K), FD/FAVÖK çarpanları %40’ar, Piyasa Değeri/Defter Değeri (PD/DD) çarpanı %20 ağırlıklandırılmıştır. Şirketin maddi duran varlıklarının yeniden değerlenerek finansal tablolara yansıtılması nedeniyle PD/DD çarpanının nihai değerlemede dikkate alınmayıp sanayi şirketleri özelinde F/K ve FD/FAVÖK çarpanlarının kullanılmasının daha makul olacağı kanısındayız.